Din țară

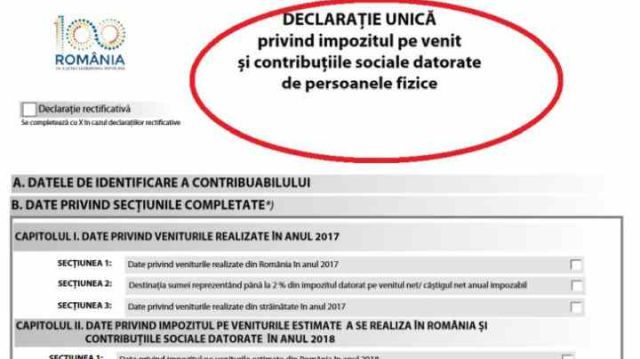

ANAF, în sprijinul mediului de afaceri. Bonificații, amânări de termene, facilități online

Din țară

DECIZIE. Proba de marți de la Bacalaureat va fi reprogramată pentru miercuri, din cauza caniculei

Locale

vineri, 10 iulie 2026

PROPUNERE. Activitățile de jocuri de noroc, restrânse pe o singură stradă din Timișoara

Locale

miercuri, 8 iulie 2026

Global Village 2026. Timișoara va deveni epicentrul diversității globale

Cultură

miercuri, 8 iulie 2026

Spectacolul TNT „Cântăreața cheală“, selecționat în Festivalul Național de Teatrul, ediția 2026

Fotbal

miercuri, 8 iulie 2026

Cupa mondială la fotbal 2026. Ce echipe se vor înfrunta în sferturile de finală

Din țară

miercuri, 8 iulie 2026

Programul Rabla 2026. Condițiile și valoarea tichetului, ca anul trecut

Locale

luni, 6 februarie 2023

Programări online pentru obținerea actelor de identitate, la Timișoara

Locale

joi, 30 ianuarie 2025

Radare fixe și camere de detecție a trecerii la semafor, operative la Timișoara, din martie

Evenimente

vineri, 26 iulie 2019

Nuntă mare în Banat. Stana Stepănescu s-a măritat cu Bojidar Ciobotin

Actualitate

duminică, 31 ianuarie 2016

Timişorenii pot afla la telefon ce impozit au de plătit

Spiritualitate

vineri, 2 septembrie 2016

Vindecări și minuni la Mănăstirea Sfântul Nectarie – un loc binecuvântat din Banat

-

Localeacum 3 ani

Localeacum 3 aniProgramări online pentru obținerea actelor de identitate, la Timișoara

-

Localeacum 1 an

Localeacum 1 anRadare fixe și camere de detecție a trecerii la semafor, operative la Timișoara, din martie

-

Evenimenteacum 7 ani

Evenimenteacum 7 aniNuntă mare în Banat. Stana Stepănescu s-a măritat cu Bojidar Ciobotin

-

Actualitateacum 10 ani

Timişorenii pot afla la telefon ce impozit au de plătit

-

Spiritualitateacum 10 ani

Spiritualitateacum 10 aniVindecări și minuni la Mănăstirea Sfântul Nectarie – un loc binecuvântat din Banat

-

Sănătateacum 4 ani

Sănătateacum 4 aniCabinetul de terapie cu plăcuțe de cupru, brevetată de regretatul Ioan Ometa, se redeschide. Terapeutul Jurcă continuă serviciile de excelență ale reputatului doctor

-

Actualitateacum 8 ani

Actualitateacum 8 aniÎncepe Curățenia generală de primăvară, la Timișoara

-

Socialacum 8 ani

Socialacum 8 aniRuga în Banat. Tradițiile cele mai frumoase din țară