Actualitate

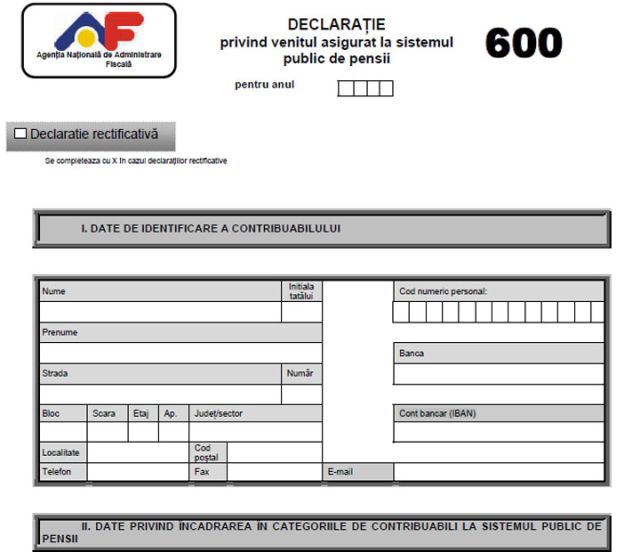

Formularul 600. Cum se calculează baza de impozitare

Pentru a determina dacă trebuie sau nu depus Formularul 600, contribuabilii trebuie să-şi calculeze veniturile nete obţinute din activităţi independente în 2017, iar baza de impozitare nu poate fi mai mică decât echivalentul a 1.900 de lei lunar sau 22.800 de lei pe an, explică specialiştii fiscali.

Formularul 600 – „Declaraţia privind venitul asupra căruia se datorează contribuţia de asigurări sociale şi cu privire la încadrarea veniturilor realizate în plafonul minim pentru stabilirea contribuţiei de asigurări sociale de sănătate” – este prevăzut prin OPANAF (Ordinul Preşedintelui ANAF) nr. 4140/2017 elaborat în baza OUG nr. 79/2017 pentru modificarea şi completarea Legii nr. 227/2015 privind Codul Fiscal, publicată în Monitorul Oficial nr. 885 din 10 noiembrie 2017.

De la 1 ianuarie 2018, în cazul contribuabililor persoane fizice care în anul fiscal precedent au obţinut venituri din activităţi independente, din cedarea folosinţei bunurilor, din activităţi agricole, silvicultură şi piscicultură, din asocieri cu persoane juridice, din investiţii sau venituri din alte surse, CAS şi CASS se datorează astfel:

– CAS se datorează doar de către persoanele care au realizat venituri lunare din activităţi independente, cumulate din toate sursele în anul fiscal precedent, peste nivelul salariului de bază minim brut pe ţară în vigoare în luna ianuarie a anului de impunere (pentru anul fiscal 2018 salariul minim brut este de 1.900 de lei);

– CASS se datorează doar de către persoanele care au realizat venituri în anul fiscal precedent, din activităţi independente, din cedarea folosinţei bunurilor, din activităţi agricole, silvicultură şi piscicultură, din asocieri cu persoane juridice, din investiţii sau venituri din alte surse, cumulate din toate sursele, cel puţin egale cu 12 salarii de bază minime brute pe ţară (22.800 de lei, pentru anul fiscal 2018).

Începând cu 1 ianuarie 2018, indiferent de numărul activităţilor desfăşurate şi de nivelul venitului realizat, când acesta este cel puţin egal cu plafonul minim, CAS (25%) se datorează la un venit ales cel puţin egal cu nivelul salariului de bază minim brut pe ţară (1.900 de lei în anul 2018), iar CASS (10%) se datorează la salariul de bază minim brut pe ţară.

Formularul 600 se depune doar de către persoanele care realizează venituri cel puţin egale cu plafoanele minime menţionate. Persoanele fizice care obţin venituri sub plafon nu au obligaţia depunerii declaraţiei, dar pot opta pentru depunerea acesteia în vederea asigurării în sistemele sociale.

ANAF a anunţat recent că 210.000 de contribuabili persoane fizice au obligaţia de a depune, până la data de 31 ianuarie 2018, Formularul 600.

Pentru a lămuri metodologia de calcul şi celelalte aspecte ale completării/depunerii Formularului 600, specialiştii fiscali au transmis următoarele precizări şi recomandări:

– contribuabilii trebuie mai întâi să-şi calculeze totalul veniturilor obţinute anul trecut din activităţi independente, iar dacă acest total depăşeşte plafonul de 1.900 de lei lunar sau 22.800 de lei în anul 2017, atunci Formularul 600 trebuie depus până la data de 31 ianuarie. Atenţie: este vorba despre veniturile nete obţinute anul trecut

– acest calcul este necesar numai pentru a vedea dacă trebuie sau nu depus Formularul 600 şi nu are relevanţă pentru baza de impozitare pe 2018

– ceea ce va avea relevanţă pentru impozitarea în 2018 este „venitul ales”, adică suma pe care contribuabilul doreşte să o prezinte ca fiind bază de calcul pentru CAS. Această sumă nu poate fi mai mică de 1.900 de lei lunar sau 22.800 de lei anual, însă poate fi mai mare dacă contribuabilul doreşte, spre exemplu, o contribuţie mai mare la pensii şi, deci, o pensie mai mare

– Formularul 600 poate fi depus şi de cei care nu au realizat venituri peste plafonul 1.900/22.800, dar care doresc să contribuie cu sume suplimentare la CAS şi CASS. La fel ca şi în cazul celorlalţi contribuabili, baza de calcul va fi „venitul ales”, adică suma pe care o doreşte contribuabilul să o taxeze cu CAS – desigur, aceasta să nu fie mai mică de 1.900 de lei lunar

– în cazul în care sursa de venit dispare pe parcursul anului (încetează un contract) şi, astfel, venitul coboară sub plafonul de taxare, contribuabilul trebuie să anunţe Fiscul, depunând documente justificative

– până la data de 31 ianuarie se face doar declararea (depunerea Formularului 600), după care Fiscul transmite o notificare privind sumele datorate, iar plăţile efective ale CAS şi CASS se vor face trimestrial

– principala diferenţă între regimul anterior şi cel actual privind veniturile din activităţi independente constă în faptul că de-acum nu se mai face reţinerea la sursă (unde plătitorul acestor venituri colectează CAS şi CASS şi le plăteşte Fiscului, în contul beneficiarului), ci beneficiarul care acumulează aceste venituri îşi calculează baza de impozitare şi plăteşte respectivele contribuţii.

Cultură

Trupa „Celelalte cuvinte“ împlinește 45 de ani de activitate – Interviu cu Călin Pop, solistul formației

Administrație

IPS Ioan Selejan, mitropolitul Banatului, propus pentru titlul de Cetățean de Onoare al Timișoarei alături de alte cinci personalități publice

Postul Adormirii Maicii Domnului. Ce rugăciuni se citesc zilnic

INFORMARE. Privind depunerea solicitarii de emitere a Avizului de Gospodărire a Apelor

Trupa „Celelalte cuvinte“ împlinește 45 de ani de activitate – Interviu cu Călin Pop, solistul formației

DEZINSECȚIE terestră pentru combaterea țânțarilor, la Timișoara

IPS Ioan Selejan, mitropolitul Banatului, propus pentru titlul de Cetățean de Onoare al Timișoarei alături de alte cinci personalități publice

Programări online pentru obținerea actelor de identitate, la Timișoara

Radare fixe și camere de detecție a trecerii la semafor, operative la Timișoara, din martie

Nuntă mare în Banat. Stana Stepănescu s-a măritat cu Bojidar Ciobotin

Timişorenii pot afla la telefon ce impozit au de plătit

Vindecări și minuni la Mănăstirea Sfântul Nectarie – un loc binecuvântat din Banat

Localeacum 3 ani

Localeacum 3 aniProgramări online pentru obținerea actelor de identitate, la Timișoara

-

Localeacum 2 ani

Localeacum 2 aniRadare fixe și camere de detecție a trecerii la semafor, operative la Timișoara, din martie

- Evenimenteacum 7 ani

Nuntă mare în Banat. Stana Stepănescu s-a măritat cu Bojidar Ciobotin

Actualitateacum 11 ani

Actualitateacum 11 aniTimişorenii pot afla la telefon ce impozit au de plătit

Spiritualitateacum 10 ani

Spiritualitateacum 10 aniVindecări și minuni la Mănăstirea Sfântul Nectarie – un loc binecuvântat din Banat

- Sănătateacum 4 ani

Cabinetul de terapie cu plăcuțe de cupru, brevetată de regretatul Ioan Ometa, se redeschide. Terapeutul Jurcă continuă serviciile de excelență ale reputatului doctor

Actualitateacum 8 ani

Actualitateacum 8 aniÎncepe Curățenia generală de primăvară, la Timișoara

Socialacum 8 ani

Socialacum 8 aniRuga în Banat. Tradițiile cele mai frumoase din țară